Der Februar 2026 markierte eine Phase der Konsolidierung und der strukturellen Neugewichtung in den globalen Kapitalmärkten. Während die Rezessionsängste des Vorjahres endgültig einer „sanften Landung“ der Weltwirtschaft gewichen sind, sahen wir eine differenzierte Performance über verschiedene Anlageklassen hinweg. Das globale Marktumfeld blieb konstruktiv, getragen von robusten Konsumdaten und einer allmählichen Stabilisierung der Inflationsraten, auch wenn geopolitische Spannungen im Nahen Osten weiterhin für punktuelle Volatilität sorgten. Anleger wechselten im Monatsverlauf von einer rein wachstumsorientierten Strategie hin zu einer stärkeren Berücksichtigung von Bewertungen und zyklischer Erholung.

An den Aktienmärkten zeigte sich eine deutliche Divergenz zwischen den USA und Europa. Während der S&P 500 nach den massiven Gewinnen der Vormonate leicht korrigierte und bei rund 6.900 Punkten schloss, setzten europäische Indizes ihren Höhenflug fort. Der Euro Stoxx 50 erreichte mit knapp 6.200 Punkten ein neues Rekordhoch. Diese Outperformance Europas ist primär auf attraktivere Kurs-Gewinn-Verhältnisse (KGV) und massive Aktienrückkaufprogramme zurückzuführen. In den USA belasteten vor allem Gewinnmitnahmen im Big-Tech-Sektor und Sorgen über die kurzfristige Monetarisierung von KI-Investitionen das Sentiment, während Small-Caps (Russell 2000) aufgrund der binnenwirtschaftlichen Stärke zulegen konnten.

Die Zinsmärkte verharrten im Februar in einer Abwartehaltung. Die EZB beließ den Einlagensatz in ihrer Sitzung am 5. Februar unverändert bei 2,00 %, da die Inflation im Euroraum mit 1,7 % stabil unter dem Zielwert blieb. Auch die US-Notenbank hielt die Zinsen stabil, während der Markt bereits die erste Zinssenkung unter dem neuen Nominierten für das Fed-Vorsitzendenamt, Kevin Warsh, für das zweite Halbjahr einpreist. Am Devisenmarkt bewegte sich der EUR/USD-Kurs in einer Spanne zwischen 1,17 und 1,18. Ein leicht schwächerer US-Dollar bot Unterstützung für Schwellenländer, reflektierte jedoch auch die nachlassende Zinsvorteils-Erwartung gegenüber dem Euro.

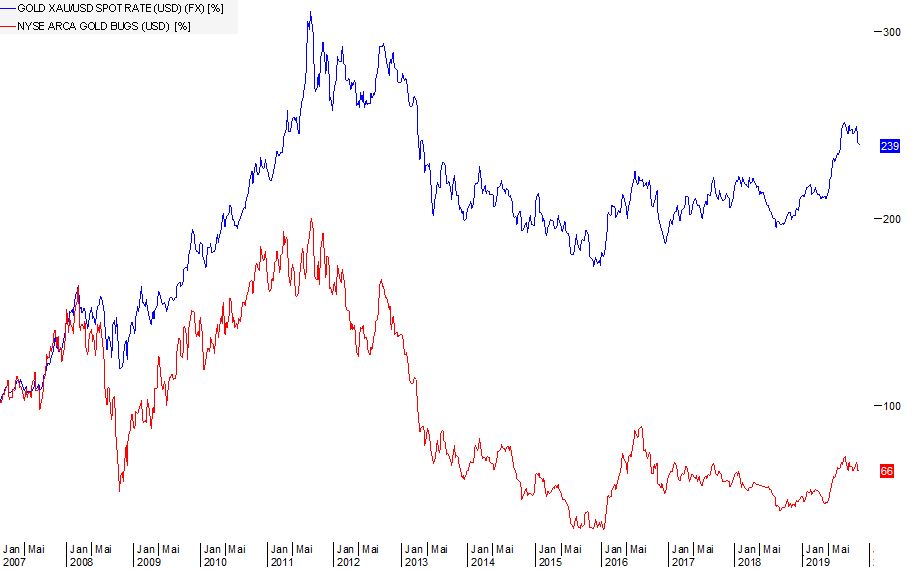

Auf den Rohstoffmärkten dominierte Gold weiterhin die Schlagzeilen und handelte trotz leichter Rücksetzer nahe historischen Höchstständen von rund 5.180 USD pro Unze, gestützt durch anhaltende Käufe der Zentralbanken und die Rolle als „sicherer Hafen“. Die Ölpreise (WTI ca. 66 USD, Brent ca. 72 USD) zeigten sich volatil; eine leichte Risikoprämie aufgrund der geopolitischen Lage zwischen den USA und dem Iran verhinderte stärkere Preisrückgänge trotz eines prognostizierten Angebotsüberschusses für das Gesamtjahr. Insgesamt bleibt unser Ausblick für das restliche erste Halbjahr 2026 vorsichtig optimistisch, mit einem klaren Fokus auf Qualitätsaktien und selektivem Chancen bei gefallenen Techtiteln

Die regelbasierte Anlagestrategie des GVS Golden Opportunities generierte im Februar ein Kaufsignal im Miningsektor als auch bei Burggrabenaktien. Zum Monatsende sah die Allokation des GVS Golden Opportunities wie folgt aus: 72 % Aktien, 15 % Gold, 7 % Anleihen und 6 % Liquidität.